コロナ禍で生まれた新たな金融体験の兆しとは 日経FinTech x HAKUHODO Fintex Base (連載:フィンテックが変える生活者体験 Vol.2)

近年様々なフィンテックサービスが登場し、日常的に利用する人も増えています。フィンテックサービスに関する生活者の意識・行動の調査研究を行うプロジェクト「HAKUHODO Fintex Base(博報堂フィンテックスベース)」のメンバーが、フィンテックを支える多様な分野の専門家とともに、新しい技術によってもたらされる新たな金融体験や価値を考える記事を連載でお届けします。 第2回となる今回は、HAKUHODO Fintex Baseが実施した「お金や金融サービスに関する生活者意識調査(2020年9月末実施)」の結果をもとに、コロナ禍における生活者のお金や金融に関する意識・行動の変化や新しいフィンテックサービスの可能性について、「日経FinTech」編集長の岡部一詩さんとHAKUHODO Fintex Baseの山本が語り合いました。

株式会社日経BP 日経FinTech編集長

岡部一詩氏

HAKUHODO Fintex Base/博報堂 第三プラニング局

山本洋平

コロナ禍で変化した生活者意識と行動

- 山本

- 今回実施した「お金や金融サービスに関する生活者意識調査(2020年9月末実施)」では、新しい金融体験の兆しを見つけてフィンテック市場のポテンシャルを捉えることを目的に、主にコロナ禍における生活者のお金や金融に関する意識・行動や、新しいフィンテックサービスの受容性について聴取しました。本調査についてはフィンテック市場に精通されている岡部さんにもご相談しながら進めてきました。

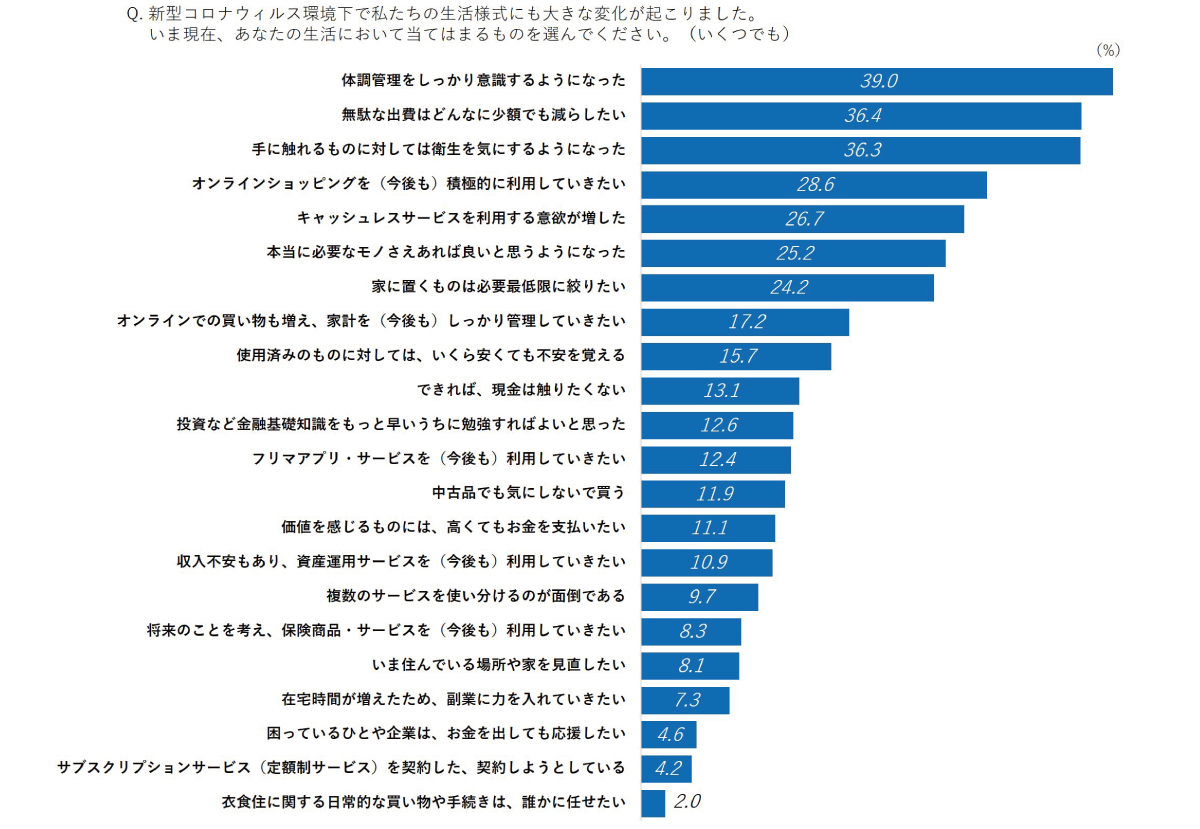

- まず、コロナ禍における意識・行動について聞いたところ(図1)、「体調管理をしっかり意識するようになった」(39.0%)、「手に触れるものに対しては衛生を気にするようになった」(36.3%)など衛生面に関する項目が上位に挙がりました。

その一方で、「できれば現金に触りたくない」という回答は13.1%に留まりました。コロナ禍前に実施した別の調査で同様の質問をした時にはもっと高い数値が出ていたので、コロナ禍で現金に対する意識が変化したということはないようです。岡部さんは現金を使われますか。

- 岡部

- 私はコロナ禍以前から現金はほとんど使わなくなりましたね。

「できれば現金に触りたくない」という人がそれほど多くないのは、日本の現金が非常にきれいなこともあるかもしれません。それが日本でキャッシュレス化が進まない一因となっているという話もあります。真偽のほどはさておき、海外では本当に汚い現金が普通に流通している国があるのは確かです。

- 山本

- そうですね、アジアなどで急速なキャッシュレス化、いわゆるリープフロッグ型発展が起きる背景には社会課題が必ず存在していますね。ではコロナ禍を経て、日本では現金に対する意識はどのように変わると思われますか。

- 岡部

- ECやオンラインサービスを以前は使っていなかった人もコロナ禍で使用する頻度が高くなり、使う人の層も確実に広がりましたよね。それらの決済は基本的にキャッシュレスなので、この動きがキャッシュレス化を大きく後押ししていくと思います。

- 山本

- 調査でも「オンラインショッピングを(今後も)積極的に利用していきたい」(28.6%)は上位に挙がりました。一度使うと便利さを実感して、まだ増えていきそうですね。

- 岡部

- 全ての商取引金額に占めるEC市場規模の割合を、「EC化率」と呼ぶのですが、日本のEC化率は2019年度時点で6.76%。中国の36.6%、アメリカの11.0%などに比べるとまだ低いんです。言い換えると伸びしろがあるということなので、コロナ禍をきっかけに大きく伸びると思います。

- 山本

- ECが普及していくと、配送の“ラストワンマイル”を実現するドローンや自動ロボットなど新たな技術の活用も進みそうですね。

- 岡部

- そうですね。実証実験も行われていて、すでに実用段階のものもあるようです。完全自動化まではいかなくとも、置き配のような形も受け入れられるようになりましたし、今後新たな技術を活用した配送の形にビジネスチャンスがありそうです。

- 山本

- 調査に戻りますと、2番目に多かったのは「無駄な出費はどんなに少額でも減らしたい」(36.4%)でした。今後収入もどうなるかわからないと心配されている方は多いでしょうし、ポジティブな未来が想像できない中で出費を抑えることに関心が向いている人が多いようです。

一方で、「投資など金融基礎知識をもっと早いうちに勉強すればよいと思った」と回答した人は12.6%とそれほど高くなかったのですが、コロナ禍前と比べて、投資意欲は変化していると感じられますか?

- 岡部

- 2020年3~4月頃は、ネット証券における新規口座開設件数が過去最高になりました。そのうちの約7割は資産運用の初心者とのことなので、投資意欲をお持ちの方は多いだろうなと感じています。その時期に関心が大きく高まったのは間違いありません。

- 山本

- それは将来が不透明だからそれを補うためなのでしょうか。それとも以前からやりたかったけれども時間がなくてなかなかできなかったのが、コロナ禍を機に時間ができて行動に移した人が増えたのでしょうか。

- 岡部

- 私の実感としては後者ですね。時間ができたし、相場も荒れ気味だからやってみようかなと考える人が増えたのではないでしょうか。オンラインで手軽に始められることもモチベーション向上につながったと思います。コロナ禍で浮いた時間は、「これまでやり残していたことが実現できる時間」でもありますね。

- 山本

- 確かに私の周りでも、積極的に投資の勉強を始めているという声を多く聞きます。

また、意外と数値が低いなと感じたのが、「複数のサービスを使い分けるのが面倒である」(9.7%)と、「衣食住に関する日常的な買い物や手続きは、誰かに任せたい」(2.0%)です。時短アイテムやサービスが増えて、手間を減らすためにオールインパッケージを求める人が多いのかなと思ったのですが、むしろ少数派のようです。

- 岡部

- 価値観が多様化してそれぞれこだわりもあるので、オールインワンの平均的なものだけでは満足できず、気に入ったサービスと併用しているのかもしれないですね。

高まる経済的不安

- 山本

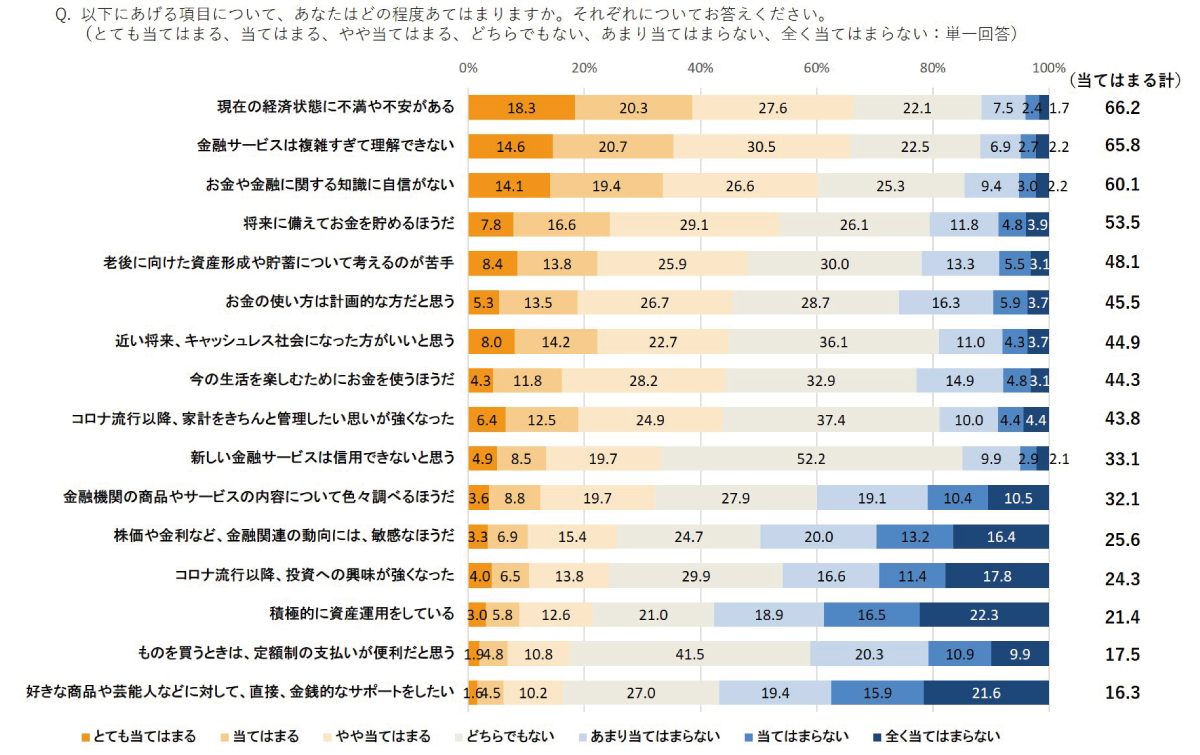

- 続いて、お金に関する意識・行動について聞いたところ(図2)、最も高かったのが「現在の経済状態に不満や不安がある」(66.2%)で、生活者の経済的不安が高まっていることを感じます。ただ一方で、「積極的に資産運用をしている」と回答した人は21.4%と、経済的な不安を感じながらも投資・資産運用を行う人はまだ多くありません。この状況について、岡部さんはどのようにお考えですか。

- 岡部

- ステレオタイプな答えになってしまいますが、日本の場合は金融教育がなく知識を身につける機会がないため、苦手意識がある方が多いのではないでしょうか。

- 山本

- 確かに、「お金や金融に関する知識に自信がない」と回答した人は6割います。

海外では金融教育を積極的にやっているようですね。調べてみると、アメリカでは「パーソナルファイナンス」と呼ばれるプログラムがあって、「投資にはリスクがある」「投機はギャンブルだ」といったことをゲーム感覚で学ぶそうです。イギリスは公立校のカリキュラムに金融教育があって、3歳からスタートするとのこと。3歳児に何を教えるのか気になりますが(笑)。フランスやドイツも金融教育が進んでいることがわかりました。

各国の金融教育は、金融や資産形成について学ぶだけではなく、自分なりに世の中の動きについて分析・批評できるようになることなども目的にしているそうです。一方日本では、お金は不浄なもの、子供の前ではあまり話すべきではないもの、といったマインドがありますよね。

- 岡部

- 確かに日本の教育は、お金を拾ったら交番に届けなさい、といった道徳的な側面が中心かもしれませんね。教育とは異なるのですが、あるフリマサービスの事業者が、地域の高齢者の方向けにオフラインの体験会を開催していて、それがその後の利用につながっているという話をうかがったことがあります。こうした地道な取り組みも苦手意識をなくすためのヒントになります。

- 山本

- 勉強会やセミナーなどはありますが、たしかに実際に体験しながら教えてくれる場があると、より利用意向が高まるかもしれませんね。頭で理解できることと、実際に触って動かしてみることには、大きな溝がありますから。あと、「金融サービスは複雑すぎて理解できない」と回答した人が65.8%いて、資産運用に対する苦手意識を生み出している原因に、金融や金融サービス自体の難しさもあるのかなと思います。

- 岡部

- 金融サービスに関しては、あえて情報を複雑に伝えているところがあると思います。あんまりシンプルにしてしまうと、説明不足で説明責任が問われかねないので。全ての情報が細かい字でびっしり書かれているんですね。これはオンライン化しても変わりづらい。でも顧客の視点に立つと、細かくて長い説明文はなかなか全て読めないですよね。こういった部分は変えることができるはずです。

- 例えば、以前銀行口座の開設には、KYC(Know Your Customer:本人確認)を郵送で行うことが法規制で決められていました。長い間それが当然のことだと考えられていましたが、新興のフィンテックプレーヤーが不満の声を上げたんです。彼らは顧客が少しでも短時間でサービスを利用開始できるようにするための努力を惜しみません。にもかかわらず、彼らには手が出せないKYCの部分に時間がかかるせいで多くの人が離脱してしまう結果、法律が変わり、オンラインでのKYCが可能になったんです。

- 山本

- 最近RegTechというワードも注目されていますが、金融制度やプロセスを変えるには法律から変えていかなければいけないのですね。

- 岡部

- 法改正までいかなくても、細かいルールを変えるだけで解決する場合も多いですね。

- 山本

- なるほど、金融サービスの浸透については、足かせとなっているルール自体も同時に修正していかないとスケールしないですよね。金融分野は、テクノロジーとレギュレーションが表裏一体の世界だといつも感じています。

- それから、「近い将来、キャッシュレス社会になった方がいいと思う」と答えた人は5割でした。「どちらでもない」が36.1%と一番多いのですが、それも含めて半分は積極的に賛成ではないという状況の中、政府が掲げる目標を達成できるのか気になります。

- 岡部

- 政府はキャッシュレス決済比率を、2025年6月までに40%、ゆくゆくは80%という目標を掲げていますね。今は20数%ほどですが、現在までに行われた施策の効果はある程度出尽くしていると思うので、さらに利用意向を上げるための施策がないと目標を達成するのは難しいのではないかと思います。

無駄を省いて本質的な価値を

- 山本

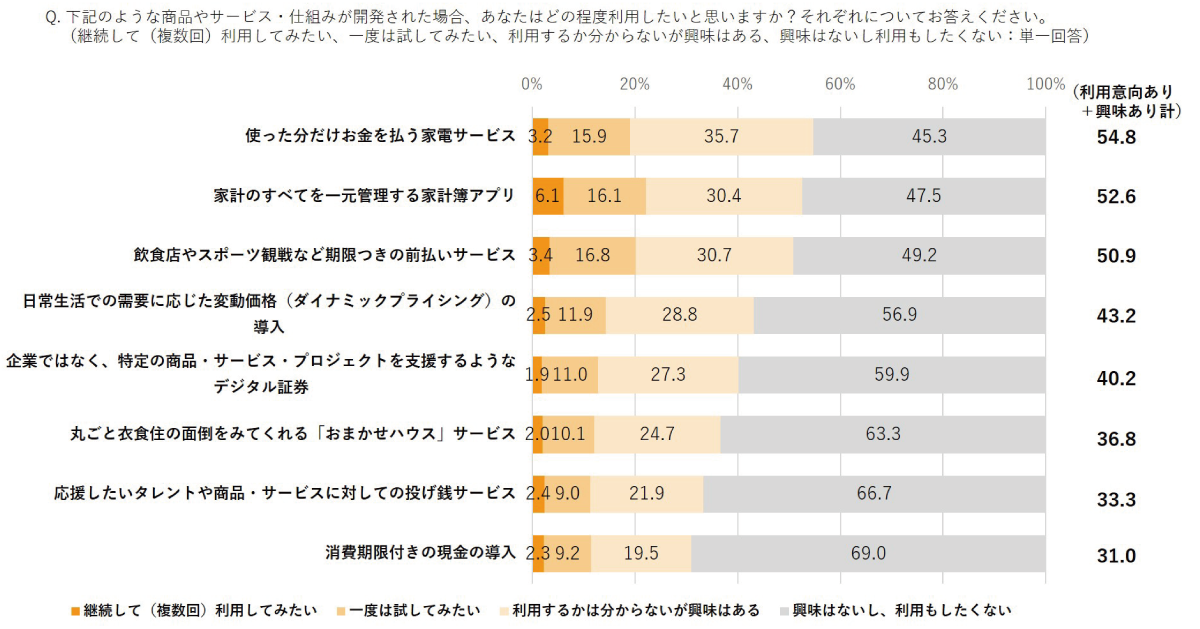

- 最後に、新しいフィンテック商品やサービスが開発された場合どの程度利用したいと思うか聞いたところ(図3)、「利用してみたい」もしくは「興味がある」と回答した人の合計が多かったのは、「使った分だけお金を払う家電サービス」(54.8%)と「家計のすべてを一元管理する家計簿アプリ」(52.6%)でした。最初にご紹介した生活者意識のデータで、「無駄な出費はどんなに少額でも省きたい」が2番目に高かったとご説明しましたが、まさに無駄を省きたいという気持ちの表れだと思います。

- 続いて上位に入ったのが、「飲食店やスポーツ観戦など期限つきの前払いサービス」(50.9%)。飲食店やスポーツ観戦などにいつか行く時のために事前に支払いを済ませることで割引が受けられるというサービスですが、各業界を応援することができ、かつお得さも感じられるため、前払いすることに抵抗がない人が多いようです。

その次に「日常生活での需要に応じた変動価格制(ダイナミックプライシング)の導入」(43.2%)が挙がりました。テーマパークでもその取り組みが始まったことが話題になりましたね。

- 岡部

- 購入するタイミングで価格が変わるという仕組みは、航空券などで既に体験している人が多いと思いますから、後はどれだけリアルタイムに価格を変えられるかが普及するかどうかのポイントになりそうですね。

- 山本

- 精度が向上すると、例えば高速道路などでも導入できそうですね。天気や曜日、時間帯などから需要予測して料金がリアルタイムで変動するようになると、渋滞の解消にもつながり、新たなニーズも生まれてきそうです。

- 一方で数値があまり高くなかったのが、「消費期限付きの現金の導入」(31.0%)です。ドイツの地域通貨で同様の取り組みが行われた例があります。期限内に使用しないと価値が目減りしていくため、できるだけ早く消費しようとするマインドが生まれ、経済活性化につながる可能性があるのですが、「使いきれなかったら損をしてしまう」という意識が働いてしまう人が多いようです。

- 岡部

- 確かに、無駄を省きたいという意識が高まっている中で、生活者にとってはあまりメリットを感じないのかもしれませんね。

- 山本

- そうですね。調査結果を見ると、コロナ禍で先行きがさらに不透明になり経済合理性が高まっている中で、生活者は購入するモノやサービスについても、本当に自分にとって必要かどうか冷静に吟味し、無駄を省いて本質的な価値を追求するようになっていると感じます。

- 岡部

- コロナ禍になって意識が変わったというより、そういった方向に流れつつあったものが、より加速したという印象ですね。

- 山本

- 確かにここ一年で生活様式も大きく変わって、お金や金融サービスに関する意識の変化のスピードも早まっている感じですね。そのような変化の中で、これからの金融サービスが生活者に受け入れられるためには、

・“過剰”から“適正”へ(無駄をなくす、本質的価値の訴求)

・“複雑さ”から“わかりやすさ”へ(苦手意識をなくす、寄り添う姿勢)

・“攻めの損得”から“守りの損得”へ(リスクをなくす、安心安全な体験の提供)

という3つの視点が重要であることが見えてきました。

この変化を意識し、前向きに捉えることこそが、企業にとっても新しい金融サービスを生み出すきっかけになるのではないでしょうか。この先キャッシュレス化が進んでいくと、現金に紐づいていた「おつり」という概念・定義もなくなっていくと思います。キャッシュレスの世界ではおつりではなく、残高ですから。私たちのプロジェクトでも、常に社会・生活者の変化を最前線で掴み取り、その先に生まれるであろう概念をもとに、企業の事業成長をパートナーとして支援していきたいと思っています。本日はありがとうございました。

■「お金や金融サービスに関する生活者意識調査」調査概要

調査時期:2020年9月30日~10月1日

調査対象:全国20~69歳の男女10000人

調査手法:インターネット調査

この記事はいかがでしたか?

-

岡部 一詩株式会社日経BP 日経FinTech編集長2012年に日経BPに入社。「日経コンピュータ」編集部にてアジアのIT動向や金融機関のシステム導入事例などの取材を担当。「日経FinTech」創刊メンバーとして2016年3月より同編集部に所属。2019年4月より現職。主な著書に『みずほ銀行システム統合、苦闘の19年史』、『アフターコロナ』など。

岡部 一詩株式会社日経BP 日経FinTech編集長2012年に日経BPに入社。「日経コンピュータ」編集部にてアジアのIT動向や金融機関のシステム導入事例などの取材を担当。「日経FinTech」創刊メンバーとして2016年3月より同編集部に所属。2019年4月より現職。主な著書に『みずほ銀行システム統合、苦闘の19年史』、『アフターコロナ』など。

-

HAKUHODO Fintex Base/博報堂 第三プラニング局 ストラテジックプラニングディレクター新卒で外資系大手SIer入社。その後、大手メディアサービス企業にてネット業界ブランディングに従事、総合広告会社を経て現職。システムからクリエイティブ・事業と振り幅の広いスキルを最大限に活かすフィールドを求め、博報堂に転身。現在は、通信・自動車・HR・Fintechとあらゆる業種を担当し、事業視点からのマーケティング戦略を策定するストラテジックプラニングディレクターとして活動。JAAA懸賞論文戦略プランニング部門2度受賞。

HAKUHODO Fintex Base/博報堂 第三プラニング局 ストラテジックプラニングディレクター新卒で外資系大手SIer入社。その後、大手メディアサービス企業にてネット業界ブランディングに従事、総合広告会社を経て現職。システムからクリエイティブ・事業と振り幅の広いスキルを最大限に活かすフィールドを求め、博報堂に転身。現在は、通信・自動車・HR・Fintechとあらゆる業種を担当し、事業視点からのマーケティング戦略を策定するストラテジックプラニングディレクターとして活動。JAAA懸賞論文戦略プランニング部門2度受賞。