技術の力で「お金を育てる」ことを当たり前の世の中に ロボット投信 x HAKUHODO Fintex Base (連載:フィンテックが変える生活者体験 Vol.3)

近年様々なフィンテックサービスが登場し、日常的に利用する人も増えています。フィンテックサービスに関する生活者の意識・行動の調査研究を行うプロジェクト「HAKUHODO Fintex Base(博報堂フィンテックスベース)」のメンバーが、フィンテックを支える多様な分野の専門家とともに、新しい技術によってもたらされる新たな金融体験や価値を考える記事を連載でお届けします。

第3回となる今回は、テクノロジーを活用し投資信託の情報をデジタル化して提供するロボット投信 代表取締役の野口哲さんとHAKUHODO Fintex Baseの三矢・水上が、投資・資産運用に関する生活者の意識や日本における課題、今後のあり方などについて語り合いました。

ロボット投信株式会社 代表取締役

野口哲氏

HAKUHODO Fintex Base/博報堂 博報堂生活総合研究所

三矢正浩

HAKUHODO Fintex Base/博報堂 第一プラニング局

水上裕貴

テクノロジーで投信をもっと身近に

- 三矢

- 野口さんは2016年5月に「ロボット投信」を設立されたとのことですが、どのような背景で起業を決意されたのですか。

- 野口

- 我々は、従来紙やPDFで提供されていた投資信託(投信)に関する情報をデジタル化して提供しているのですが、当時投信にはあまりテクノロジーが活用されていませんでした。例えば株であれば、インターネットやアプリなどでリアルタイムに様々な情報を見ることができます。しかし投信に関して得られる情報は、月次で紙かPDFで発表されるレポートだけだったんです。しかも、月末にデータが出た後に手作業で集計し、さらに海外からはファックスでデータを集めるといった場合もあって、レポートが公開されるまでに2週間ほどかかっていました。私はテクノロジーを活用して、投信を株のようにリアルタイムで必要な情報を簡単に入手できるなど、生活者にとって身近なものにしていきたいと考えて事業を立ち上げました。

ちょうどRPA(ロボティック・プロセス・ オートメーション)という言葉が世の中に出始めたタイミングだったので、ロボットという言葉が受け入れられやすいかなと思い、社名を「ロボット投信」にしました。

- 三矢

- 私が野口さんと出会ったのは、3年ほど前、私が所属する博報堂生活総合研究所(生活総研)で「お金の未来」をテーマにした研究を行った際に、同僚から野口さんを紹介してもらったのがきっかけでしたね。その後少し時間があいて、昨年あるWeb会議で野口さんと偶然に再会したときは驚きました(笑)。今も投資やお金について情報交換をさせていただいています。

将来に不安はあるが、投資への関心は低い生活者

- 三矢

- 生活総研では2年ごとに「生活定点」という生活者意識調査を実施しており、衣食住、学び、遊びなどの項目と併せ、消費・お金についてもきいています。

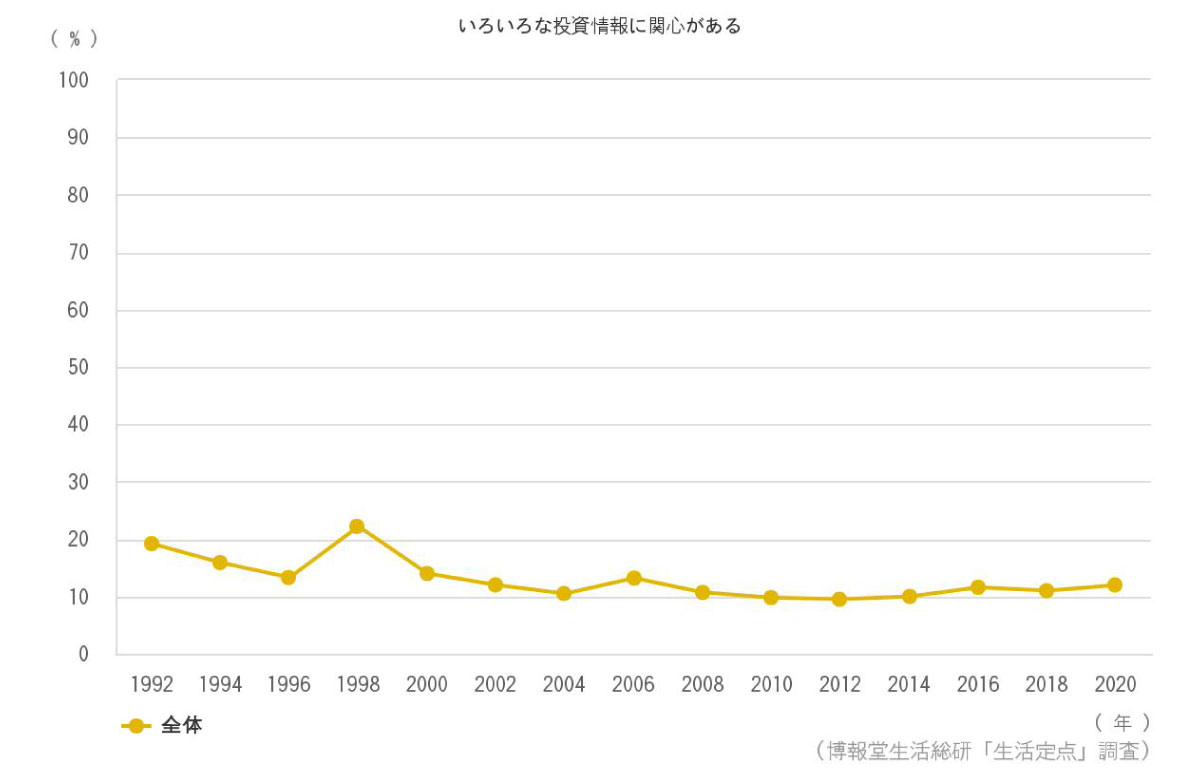

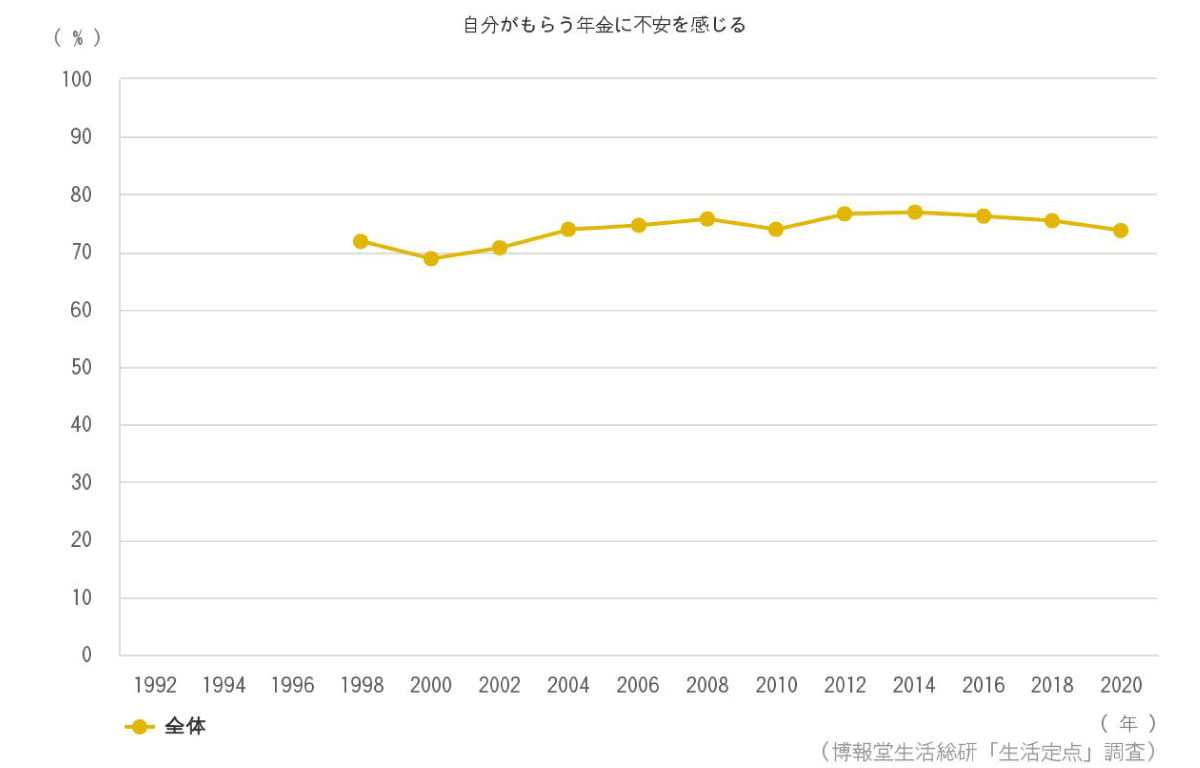

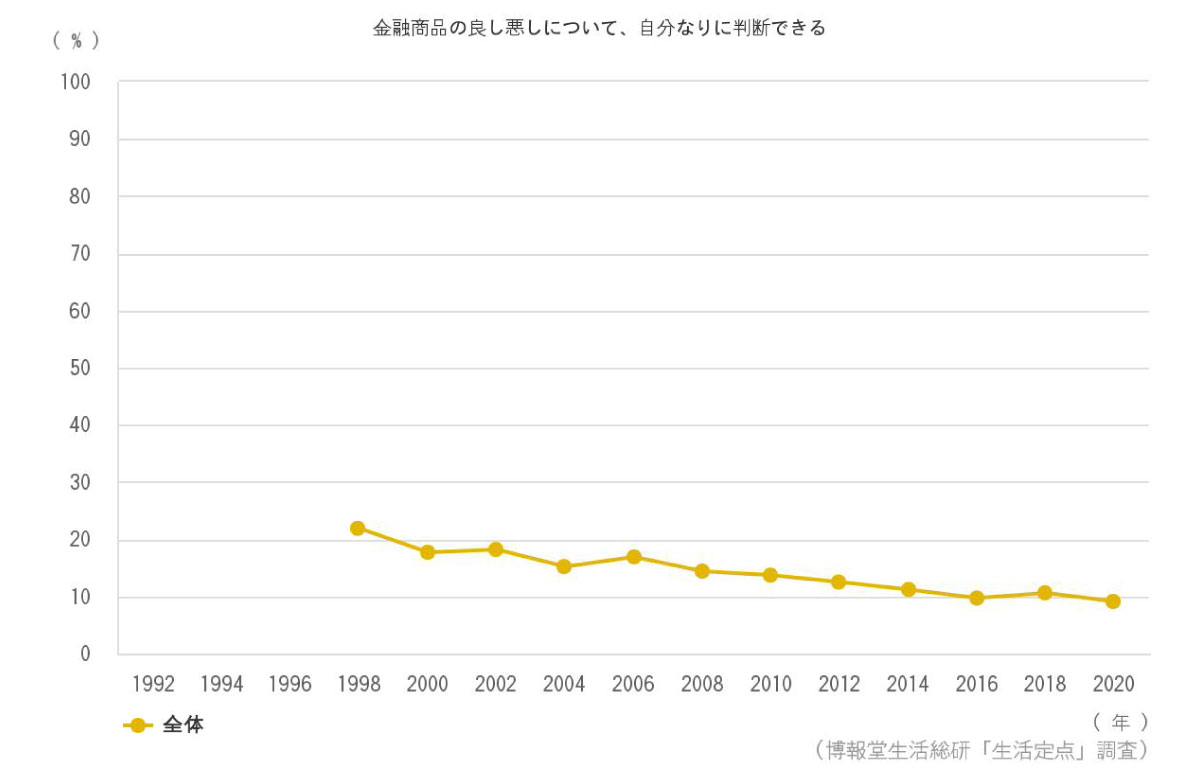

投資や金融に関する結果を見ると、「いろいろな投資情報に関心がある」と答えた人の割合は、98年には22.2%ありましたが2004年には10.5%まで下がり、その後は10%前後で推移しています。一方で「自分がもらう年金に不安を感じる」と回答した人は、1998年から一定して約7割いるんです。年金不安は20年以上経ってもまったく変わらない一方で、それを補うために投資への関心が高まっているかと言ったらそうでもない。また、「金融商品の良し悪しについて、自分なりに判断できる」と答えた人の割合は年々下がり続けていて、2020年には10%を切っています。

このように年金に対する不安があるにも関わらず、投資などへの意識が高まっていない現状に私は非常にもやもやとしたものを感じるんです。

- 野口

- そうですね、三矢さんの思いにとても共感するのですが、一方で投資への意識を高める難しさも感じます。まず日本では義務教育期間中に金融教育をやらないので、全員が金融について学ぶ機会がありません。もう一つは、日本人は円の価値について考える機会も必要もなかったという背景もあると思います。

なぜ「考える必要がなかった」のか。ここ20~30年、日本では円の価値の変動がわかりにくい時期が続きました。インフレになってモノの値段がどんどん上がる国ならば、現金以外の資産を持って物価の上昇に勝たなくてはいけないと実感しますが、日本ではデフレが続きモノの値段が上がっていないため、資産運用について考える機会がなかったのです。

しかし、今後も物価が上がらない状況が続くかはわかりません。金利と共に物価が上がり、銀行に置いている円預金では何も買えない時代が来るかもしれません。

- 水上

- 日本では積極的に資産運用することに対してあまりポジティブなイメージがないですよね。「財テク」なんて言い方もありますが、ズルい裏技のような、なんとなく隠すべきもののような意味になっています。私は20代ですが、友人からは「お金のことを考えているなんて珍しいね」と言われたりもします。年代によって意識は違ってくるのでしょうか。

- 野口

- 若い方は生まれてから景気が悪い状況しか知らないので、その中で投資して資産を増やそうとはなかなか考えにくいのでしょうね。成功体験を得にくいですから。一方で、高度経済成長の時代を生きてきた方は、投資によってお金を増やすことができた局面を体験しているので、投資への関心が高い方が比較的多いかもしれません。

でも若い方も、お金を増やすという観点だけではなく、お金を借りる時のためにも金利について知っておくことは大事です。例えば、年1%の金利で複利計算をすると、35年間借りればだいたい元金の1.42倍の支払いが必要になります。低い金利でもこれだけの支払いが発生するのですから、金利が高くなると本当に大変です。ライフイベントとして家など大きな買い物をする時もくると思うので、若いうちから金利のことを知っておいた方が良いと思います。

短期の状況変化に流されず、長期の資産運用を

- 三矢

- コロナ禍の状況を受けて、直近は株価が大きく変動していますね。投資への関心が高まるきっかけになるのではと感じますが、野口さんはどう思われますか。

- 野口

- 私もそう感じます。短期的な株価の上昇に関心が集まっているのだと思うのですが、ただ私は「長期投資」が重要だと思っています。

1950年に現在の算出方式で日経平均株価の計算が始まりましたが、当時の日経平均はいくらだったかご存知ですか?

- 三矢

- 1000円くらい?

- 水上

- 500円くらいでしょうか?

- 野口

- 実は101円ほどだったんです。それが現在は3万円近くにまで上がっています。これは経済が70年の間にものすごい勢いで成長してきたということを意味しています。モノの値段を調べていただければ同じように上がっているのがわかるかと思いますが、成長しているところに長期にわたって投資すれば、大きくお金を増やすことができるんです。

- 三矢

- 生活者が一から長期投資を実践しようと思ったら、具体的に何から始めればいいのでしょうか。

- 野口

- 特定の企業に詳しかったり応援していたりすれば株主になるのもいいと思いますが、そうでないのであれば投信もいいと思います。株と違う点は、100円から買えることや積み立てができることです。

例えばTOPIXや日経平均に連動した投信を買えば、それは日本中の株式会社に分散投資したことになり、一社の株を買うよりリスクを下げることができます。ただ、日本経済はあまり成長していませんので、リターンもあまり期待できないかもしれません。

しかし世界で見ると、世界の経済はこれまで年平均3%ほどの成長を続けていますし、今後も同様の成長が続く可能性が高いです。世界の経済に連動した投信であればリスクを下げながら、ある程度の利益が期待できると思います。

一番大事なことは、投資をやめないこと、長く持ち続けることなんです。コロナショックで下がったから早めに売った、という方もいるかもしれませんが、その後すぐに株価は戻りましたよね。ほとんどの変動は長い目で見れば、「そういえばそんなこともあったね」という程度のインパクトに収まるんです。

技術の力で「お金を育てる」

- 三矢

- 例えば投信を買う場合、生活者が数多くの銘柄の中から自分に合ったものを選ぶにはどうするのがいいのでしょうか。投信の説明書である「目論見書」も内容が難しいですよね。

- 野口

- 個人が証券会社や銀行で購入できる公募投信は現在約6,000本ありますが、自分は「何の未来に投資したいと思うか」を意識すれば選びやすいかと思います。私自身、これ以外の有効な投資スタイルを見つけられていません。

例えば、世界の株価に連動した投信に投資する場合は、「資本主義の未来を信じる」ということになります。もし将来は共産主義が広まって資本主義は低迷すると考えるようであれば、買わないほうがいい。また業界で考える場合、もし特定の業界が好きでその将来を信じられるようであれば、自分の資産の中でリスクを管理しながら特定のテーマに連動した投信を買うことも可能です。

- 三矢

- 6,000本もあるということは、あらゆる分野をカバーしているということですよね。そうしたら、今のテクノロジーでその人にあった投信の銘柄を提示してくれるような仕組みも作れそうですね。例えば、主婦の方が日々の買い物を通じて「豆腐が少しずつ値上がりしているな」と感じていたとしたら、大豆に関連した銘柄が手元のスマホにリコメンドされる……なんてことがあれば、買いやすいんじゃないかと思います。

- 野口

- そう思います。最初の一歩として、自分の生活と関わりがあるものは値動きがわかると思うので、わかりやすくていいと思います。ただし、自分の興味があるものだけを買おうとすると、そのセグメント分けが細かい場合はリスクが大きく、タイミングを間違えると大きく損をしてしまう可能性があります。各証券会社や投信会社のWebサイトに株や投信に投資したときの損益をシミュレーションできるページがあるので、それらを活用して検討してみるのもいいかもしれません。

- 三矢

- 投信は様々な金融商品や投資対象をまとめているので、興味があるものだけに投資することにはならないのもよいですよね。今日うかがった内容は記事を読んで初めて知った、という方も多くいらっしゃると思います。技術活用によって、金融や投資の領域はもっとユーザーフレンドリーになれそうですね。金融投資への知識を得やすくなり、さらに自分に合ったものが選びやすくなるような未来が実現する可能性を感じました。

野口さんは、今後はどのようなことに取り組んでいかれたいですか。

- 野口

- 当社は「お金を育てる」というビジョンを掲げているのですが、長期投資が当たり前になる世の中を作りたいと考えています。なぜ「育てる」という言葉を使ったかというと、例えば子育てを途中でやめることはできせんよね。お金も同じで、自分が生きていくために育てていくことが必要なんです。

お金の出入りを記録する家計簿は、会社であれば損益計算書(PL)と呼ばれます。一方で会社には貸借対照表(BS)というものもあり、これは今ある資産を示したものです。家庭でもこのBSの考え方が必要で、今ある資産を時間とともにちょっとずつ増やしていこうと考えるべきなんです。ただ現在は金利が低いので、預金ではなく投資をしないとお金が増えません。投資をして30年かけてお金を増やすということを当たり前にしていきたいと思っています。

- 水上

- お話をうかがって、投信は非常に身近な金融商品で、年齢問わず取り組みやすいものであることがわかりました。同世代の友人からは、「将来が不安」「お金を貯めていく自信がない」という話を聞くこともあるのですが、投信は金融知識に自信がない私たち若者世代にとって投資の第一歩になるかもしれませんね。

今後実際に業務として取り組む際には、ソフト面ではお金のことに前向きに、オープンに取り組むマインドセット、環境づくりを意識することが重要だと感じました。また、ハード面ではサービスの理解のしにくさや操作の難しさを改善していくこともサポートできればと思います。野口さんが取り組まれているように、技術活用によって土台をきちんと整備しておくことの重要性も感じました。

- 三矢

- 「お金を育てる」っていい言葉ですね。投資というと短期的な値動きを追うようなイメージがあったのですが、野口さんのお話をうかがって、資産運用のためにはトレンドを追うのではなく長いマラソンを走ることが重要なんだということがわかりました。これからの時代、お金は一人で増やすのではなく、技術の力も借りながら、家族やコミュニティで一緒に育てていくものになっていくのかもしれませんね。生活者がお金を育てていけるように、我々が貢献できることも多いのではないかと感じています。

この記事はいかがでしたか?

-

野口 哲ロボット投信株式会社

野口 哲ロボット投信株式会社

代表取締役2007年に金融サービス会社に入社。決済・暗号・Webマーケティング業務に従事。

2011年から資産運用会社にて公募株式投信のデータ解析・マーケット分析業務や販売会社のサポートを担当。

投資信託を通じた資産形成の普及を進めるべく2016年にロボット投信を創業。「紙」を前提にしている投資信託業界のデジタルトランスフォーメーションを行う。

-

三矢 正浩HAKUHODO Fintex Base/株式会社博報堂 博報堂生活総合研究所 上席研究員2005年博報堂入社。PRプラナーとして食品・飲料、酒類、外食、金融、不動産、鉄道、エンタメ等、幅広い民間企業および官公庁の広報戦略立案・施策実行を担当。

三矢 正浩HAKUHODO Fintex Base/株式会社博報堂 博報堂生活総合研究所 上席研究員2005年博報堂入社。PRプラナーとして食品・飲料、酒類、外食、金融、不動産、鉄道、エンタメ等、幅広い民間企業および官公庁の広報戦略立案・施策実行を担当。

09年から2年間、博報堂ブランドコンサルティング(現 博報堂コンサルティング)に出向。保険・製薬・鉄道・食品関連のブランド戦略立案やインナーブランディング業務に従事。

2011年にPRに復職した後、2016年より現職。「進貨論-生活者通貨の誕生-」、「消費対流-『決めない』という新・合理-」等の研究に携わる。

-

HAKUHODO Fintex Base/株式会社博報堂 第一プラニング局 ストラテジックプラナー2016年博報堂入社。以来、マーケティング職として、一般消費財やWebサービス、コンテンツ、通販・ECなどを担当し、事業戦略やコミュニケーション戦略、商品開発プロジェクトなど、マーケティング関連業務を幅広く経験。また、近年はキャッシュレス決済サービス、生命保険会社、損害保険会社、オンライン証券会社など、多様な金融領域での業務が増えている。

HAKUHODO Fintex Base/株式会社博報堂 第一プラニング局 ストラテジックプラナー2016年博報堂入社。以来、マーケティング職として、一般消費財やWebサービス、コンテンツ、通販・ECなどを担当し、事業戦略やコミュニケーション戦略、商品開発プロジェクトなど、マーケティング関連業務を幅広く経験。また、近年はキャッシュレス決済サービス、生命保険会社、損害保険会社、オンライン証券会社など、多様な金融領域での業務が増えている。