保険情報の一元化で、請求漏れのない社会へ IB x HAKUHODO Fintex Base (連載:フィンテックが変える生活者体験 Vol.6)

近年様々なフィンテックサービスが登場し、日常的に利用する人も増えています。フィンテックサービスに関する生活者の意識・行動の調査研究を行うプロジェクト「HAKUHODO Fintex Base(博報堂フィンテックスベース)」のメンバーが、フィンテックを支える多様な分野の専門家とともに、新しい技術によってもたらされる新たな金融体験や価値を考える記事を連載でお届けします。

第6回となる今回は、請求できる保険に気づけるアプリ「保険簿」を開発した株式会社IB CEOの井藤健太さんと、HAKUHODO Fintex Baseの山本・三矢が、保険に対する意識の実態や課題、テクノロジーによって目指す理想的な保険と生活者の関係、今後の展望などを語り合いました。

株式会社IB CEO

井藤健太氏

HAKUHODO Fintex Base/博報堂 第三ブランドトランスフォーメーションマーケティング局 部長

山本洋平

HAKUHODO Fintex Base/博報堂 博報堂生活総合研究所 上席研究員

三矢正浩

きっかけは、東日本大震災で感じた問題意識

- 三矢

- 井藤さんは2018年に株式会社IBを設立されたのですね。どのようなことがきっかけで起業を決意されたのですか。

- 井藤

- 大学時代にゼミで保険業界の研究をしたことが、現在の事業につながっています。ちょうどその頃、東日本大震災が起きました。私は現地にボランティアに行ったのですが、その際に、被災された方が火災や水害などで紙の保険証券を消失してしまったり、被保険者が亡くなって、ご家族は保険に入っていることを知らなかったりした理由から、保険の請求をきちんとできていないことが多いことを知り、大きな問題だと感じました。当時はちょうどマイナンバーが出てきたタイミングでもあったので、「各社の保険をマイナンバーに紐づければ、加入保険の管理や請求などの手続きが一元化できるし、請求漏れも防げる」と考え、保険のプラットフォームを構想しました。

大学卒業後は、保険会社に就職して現場で課題に向き合い、その後システムエンジニアを経験して、2018年にIBを起業しました。

- 三矢

- その後、事業の軸となっている加入保険情報アプリ「保険簿」を開発されたのですね。

- 井藤

- はい。我々のミッションは、「保険の請求漏れを無くす」ことです。生保、損保、共済を問わず、請求できるはずの保険に気付いていない方は今も多くいらっしゃいます。ミッション達成を目指して「保険簿」を開発しました。保険の一元管理を目的としたサービスで、保険に関する書類をアプリで撮影していただくと、それが自動でデータ化されます。病気や事故などの際に、請求できる可能性がある保険をアプリ上で確認することができ、また加入している保険情報を家族と共有することもできます。

保険の請求漏れは保険業界が向き合っていくべき課題だと思いますので、業界の方々と協力して課題解決に取り組みたいと考えています。さまざまなプレイヤーとお付き合いをしていくため、当社は保険の販売事業には関わらないと決めています。

- 山本

- 「保険簿のおとも」というWebサービスも展開されていますね。そちらはどういった内容なのですか。

- 井藤

- 「保険簿のおとも」は、保険事業者向けのサービスです。保険を提供する担当者の方がお客さまの「保険簿」アプリと連携することで、保険情報を共有したり、メッセージを送受信したりすることができるツールで、請求のアドバイスなどよりきめ細かなアフターフォローが可能になります。

合理的に保険を選ぶ文化が育っていない日本

- 山本

- 「保険簿」の利用者はどのような方が多いのでしょうか。

- 井藤

- 今はまだ積極的にPR活動をしていないので、私が登壇したコンテストやカンファレンスなどをご覧になった方が登録してくださるケースが多いですね。

- 三矢

- 私は日本経済新聞と金融庁が共催したフィンテックカンファレンス「FIN/SUM 2021」で井藤さんのプレゼンを拝見しました。「保険簿」について話されていて、「魅力的で画期的な商品だな」と思っていたら、最優秀賞にあたるNikkei Awardを受賞されたんですよね。

- 井藤

- ありがとうございます。PR活動はまだあまり行っていないものの、「保険簿」は30~40代の既婚女性をターゲットにしています。その理由は、高齢になる親の保険と、家族や子どものために加入した保険、両方の管理が必要となる年代であること、また女性をターゲットにしているのは、男性と女性の思考特性が異なるためです。例えば保険に関して言えば、男性は保険に入る時にどういったリスクがあるか、価格は適正かといったことを考えるのは非常に得意ですが、一度入ってしまうと満足してその後は放っておいてしまう傾向があります。対して女性は、家族の病気など常に将来のリスクに備える傾向があり、もしものことに対する感度が男性よりも高いんです。ですから、我々としては「保険簿」をより使っていただけるのは女性だろうと考えています。

- 山本

- そう言われると、確かに私も保険に入ったら安心して放っておいていますね……。

- 三矢

- 私も子供が生まれたり進学したり、ライフステージが変化したときには保険に意識が行くのですが、その時が関心のピークで、一度保険に入ったらその後はどんどん関心が下がってしまうんですよね。

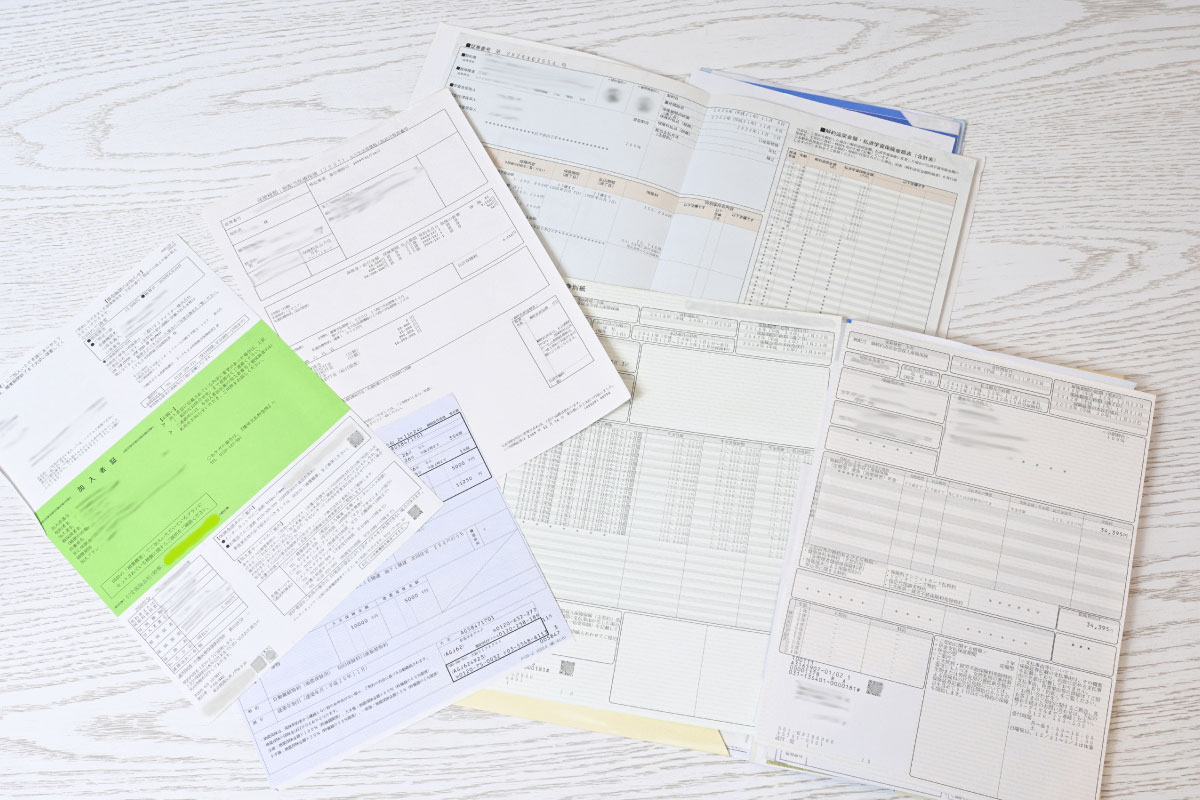

さまざまなフォーマットの保険証券

- 井藤

- 私もそうですが、多くの人がそうなりがちですね。ただそもそもの問題として、日本には合理的に考えて保険を選ぶ文化がなかったという問題があります。海外では金融教育があるのですが、日本にはそれほどありません。保険に入る際には、内容や価格だけでなく、どういう時に使うかまで想定して検討しなくてはいけないんです。

また、このようになってしまった原因の多くは、売り手側にもあると考えています。1996年に保険業法が改正され保険が自由化される以前は、「護送船団方式」と呼ばれる行政手法が採られていました。競争してはいけないルールになっていたので、各社の保険商品にもあまり違いがありませんでした。「GNP(義理・人情・プレゼント)」と呼ばれる販売手法が一般的で、売り手が保険について詳しく説明する機会がなかったんです。自由化以降、この傾向は大きく変わってきてはいますが、まだ以前の慣習が残っている部分もあります。

- 三矢

- そういった経緯が、生活者側の知識の低さにもつながり、保険の請求漏れを招いてしまっているということなのですね。保険の請求漏れについて、保険会社はどのように考えてきたのでしょうか。請求が少なければ保険会社側が儲かる、ということになりますよね。

- 井藤

- おっしゃるとおり、かつては保険会社に「請求が少ない方が利益が出る」という発想があったことは確かです。そういった姿勢を含めさまざまな問題が顕在化したのが、2000年代に起きた保険金不払い問題です。請求を受けた保険会社側が、該当の保険以外にも支払えるものがあることに気付ける状況だったにも関わらず支払いを行っていないケースが頻発したことが社会問題になりました。その結果、いくつかの保険会社が業務停止命令を受けました。それ以降、金融庁が保険会社に対して、より主体的に支払いを行うように指導してきました。

- 山本

- この20年間で保険会社の体質は変わったのでしょうか。

- 井藤

- まず「不払い」と「請求漏れ」を分けて考えていただくと理解しやすいと思うのですが、過去に問題になった不払いは保険会社の過失になります。この問題についてはほぼ終結し、今は不払いが起きるケースはほとんどありません。一方で、顧客が請求のアクションをしないことで起こる請求漏れについては、まだまだ問題として残っています。保険会社が次に立ち向かうべきはその点だと思っています。

保険の請求漏れ金額は、年間およそ1.6兆円!?

- 三矢

- 請求漏れを減らすために、保険会社はどのようなことに取り組んでいるのでしょう。

- 井藤

- 各社が年に1度、「請求漏れはありませんか」という確認のDMを送っています。でも、多くの方が少なくとも3社、平均で5社の保険に入っていて、各社から同じ内容のDMがくるので、あまり読まなくなってしまう方もいらっしゃるんですよね。

- 山本

- 確かに私もきちんと読んでいないかもしれません……。現時点で請求漏れがどれくらいあるか、ということはわかるのでしょうか。

- 井藤

- 何もアクションされていないことについて正確に算出することは難しいのですが、当社が入院者数や死亡者数などをもとにフェルミ推定で試算したところ、少なくとも年間1.6兆円はあるのではないかと見ています。ただ実際はもっとずっと多いだろうと考えています。現在、年間の保険料収入の合計は約40兆円、保険金支払い額の合計は約30兆円ですが、請求漏れの分が加わると、本来生じるはずの支払い額は5~10%ほど増加する計算です。

- 三矢

- 年間1.6兆円とはものすごい額ですね。請求漏れが減ると一時的には保険会社の利益は減るかもしれませんが、考え方を変えれば、生活者の信頼につながっていくのではないでしょうか。そうすれば、加入者もさらに増えていくかもしれませんし、生活者と保険会社の双方にメリットがあるとも言えますよね。

- 井藤

- おっしゃるとおりですね。2017年に金融庁が出した方針に則り、保険会社各社が“お客さま本位の業務運営方針”を意味する「FD(フィデューシャリー・デューティー)宣言」を出しています。以前は金融庁が言うことを守っていればよかったのですが、現在は顧客のためになることを保険会社が自ら考え、PDCAを回すことが求められています。私としては、各社に「請求漏れの問題に立ち向かいます」といった内容もFD宣言に盛り込んで欲しいと考えているんです。例えば、請求漏れに対する具体的なKPIを示すなど。そうすれば生活者の信頼も保険に対する意識もより高まっていくと思います。

- 山本

- それはさらなるイメージの向上にもつながっていくかもしれませんね。

請求漏れは、ニーズにもなっていない課題

- 三矢

- 今後「保険簿」に新たな機能を追加していく予定はありますか。

- 井藤

- 事故にあったり病気になったりした際には、アプリ上で請求手続きまでできるようにしたいと考えています。また、現状では、引っ越しをしたら契約している保険会社ごとに住所変更の手続きをする必要がありますよね。でも共通のプラットフォームがあれば、一括で更新することも可能になります。現時点では請求漏れを防ぐための機能が中心ですが、将来的には保険会社と連携し、保険加入後のあらゆることを「保険簿」のプラットフォーム上で完結できるようにしたいと考えています。

- 山本

- 我々も、保険会社ごとに同じような書類に何度も記入することを「そういうものだ」と当たり前に感じてしまっていますが、一度で済んだら非常に便利ですね。

- 三矢

- 外出先で何かあった時のために保険証券を全て持ち歩くわけにもいかないですし、困った時に各社のマイページを一つひとつ確認するのも大変です。そういう点でも、共通のプラットフォームがあるといいですよね。

- 井藤

- 保険業界でも、こういった共通化の話は10年以上前から出てはいたのですが、各社に共通する最大公約数の部分を取りまとめてシステムをデザインすることの難しさから、これまで実現化にはいたりませんでした。誰もやらないのであれば我々がやろう!と考え、開発に取り組んでいます。保険業界は横のつながりが薄いのですが、我々が間に立つことで、非競争分野であれば連携が可能になるのではないかと思っています。

- 三矢

- 連携が進めば、生活者にとっても新たなメリットが生まれそうですね。

データを活用した機能の追加などは考えていらっしゃいますか。

- 井藤

- 個人情報を商売目的で転用するようなことは絶対にしませんが、サービスをより良くするために匿名のビッグデータとして活用することは考えています。例えば、請求漏れを防ぐためのアラートは、現在は我々の経験則をベースにタイミングを設定しているのですが、将来的にはデータに基づいて、より正確なタイミングでアラートを出せるようになるかもしれません。

- 山本

- ビジネスをさらに拡大していかれるタイミングだと思いますが、今最も課題に感じていらっしゃるのはどんなことでしょうか。

- 井藤

- まず一つは、保険に関するすべての手続きを「保険簿」アプリだけで完結することにご協力いただける保険会社を見つけることですね。こちらは現在動いていて、近い将来実現できるかもしれません。

もう一つ大きな課題と感じているのが、そもそも請求漏れを問題だと感じている方が多くないということです。請求漏れについてしっかり説明すればご認識いただけるので、この潜在的な課題をいかに皆さんに知っていただくかが重要になると感じています。そのためには草の根活動が本当に大事だと思っています。

- 山本

- 今回お話をおうかがいして、ニーズにもなっていない課題がまだまだ沢山あるんだなということを強く感じました。博報堂は生活者発想をフィロソフィーにしていますが、顕在化したニーズに応えることを考えがちです。まだニーズにもなっていない課題も含めて探っていくことで、生活者に役立つことを見つけられるのではないかと感じました。

- 三矢

- 生活者が課題認識できていない請求漏れの話が印象的でした。また、フォーマットの違う保険証券・書類の管理など、大きなニーズではないけれど、生活者が仕方ないと受け入れている小さなトゲのような課題が、保険をめぐる生活行動のなかにまだまだありそうだと感じました。「保険簿」のような保険領域のフィンテックサービスが発展していくことで、生活者に新たな金融体験をもたらし、請求漏れのような大きな課題から、小さなトゲのような課題まで解決する。そしてそれが、保険全体へのイメージ向上にもつながる……。今日のお話からはそんな大きな可能性が感じられました。

本日はありがとうございました。

この記事はいかがでしたか?

-

井藤 健太株式会社IB CEO1989年兵庫県尼崎市生まれ、関西学院大学商学部卒。

井藤 健太株式会社IB CEO1989年兵庫県尼崎市生まれ、関西学院大学商学部卒。

2011年の東日本大震災後、当時大学生だった私はボランティアで宮城・岩手を訪れる。

そこで、津波で街が流された光景を目の当たりにし、「有事において、保険金の請求は難しい」「潜在的な保険の請求もれは多い」という問題意識を持ち、加入保険情報の一元管理ツールを構想。

その後、生命保険・損害保険の営業・実務の経験、システムエンジニアを経て、2018年10月に株式会社IBを設立。

-

HAKUHODO Fintex Base/博報堂 第三ブランドトランスフォーメーションマーケティング局 部長新卒で外資系大手SIer入社。その後、大手メディアサービス企業にてネット業界ブランディングに従事、総合広告会社を経て現職。システムからクリエイティブ・事業と振り幅の広いスキルを最大限に活かすフィールドを求め、博報堂に転身。現在は、通信・自動車・HR・Fintechとあらゆる業種を担当し、事業視点からのマーケティング戦略を策定するストラテジックプラニングディレクターとして活動。JAAA懸賞論文戦略プランニング部門2度受賞

HAKUHODO Fintex Base/博報堂 第三ブランドトランスフォーメーションマーケティング局 部長新卒で外資系大手SIer入社。その後、大手メディアサービス企業にてネット業界ブランディングに従事、総合広告会社を経て現職。システムからクリエイティブ・事業と振り幅の広いスキルを最大限に活かすフィールドを求め、博報堂に転身。現在は、通信・自動車・HR・Fintechとあらゆる業種を担当し、事業視点からのマーケティング戦略を策定するストラテジックプラニングディレクターとして活動。JAAA懸賞論文戦略プランニング部門2度受賞

-

HAKUHODO Fintex Base/株式会社博報堂 博報堂生活総合研究所 上席研究員2005年博報堂入社。PRプラナーとして食品・飲料、酒類、外食、金融、不動産、鉄道、エンタメ等、幅広い民間企業および官公庁の広報戦略立案・施策実行を担当。

HAKUHODO Fintex Base/株式会社博報堂 博報堂生活総合研究所 上席研究員2005年博報堂入社。PRプラナーとして食品・飲料、酒類、外食、金融、不動産、鉄道、エンタメ等、幅広い民間企業および官公庁の広報戦略立案・施策実行を担当。

09年から2年間、博報堂ブランドコンサルティング(現 博報堂コンサルティング)に出向。保険・製薬・鉄道・食品関連のブランド戦略立案やインナーブランディング業務に従事。

2011年にPRに復職した後、2016年より現職。「進貨論-生活者通貨の誕生-」、「消費対流-『決めない』という新・合理-」、「4つの信頼」等の研究に携わる。