「FinTech」がもたらす生活の変化とは? ~HAKUHODO Fintex Base設立の狙い

博報堂は2019年9月、フィンテックサービスに関する生活者の意識・行動の調査研究を行うプロジェクト「HAKUHODO Fintex Base(HFB)」を発足させました。同年12月にキャッシュレス決済についての調査結果を発表するなど、様々な活動を行っています(https://www.hakuhodo.co.jp/news/newsrelease/76269/)。

HFBでは今後どんな活動を展開するのか、フィンテックが日本で広まるためにはどんなことが必要か、などHFBの発足メンバーである5人に聞きました。

フィンテック領域に関わる多彩なメンバー

──まずは自己紹介とHFBでの役割を教えてください。

- 大津

- 私は特定の得意先を持つような営業セクション所属ではなく、本社セクションに所属しながら、全社フロントラインを横串で見ながら特定のテーマや領域でアカウント開発を支援しています。テーマはテクノロジーだったり、業種など様々で、これまでブロックチェーンやアプリ、電力自由化などに取り組んで来ました。

HFBでの僕の役割は事務局的なもので、活動を推進する立場になります。全社組織横断に知見をためながら、専門家として様々な場所で語っていくプロフェッショナル人材を、社内外から集めたいと考えています。

- 山本

- 僕は通信企業のQRコード決済サービスを担当しています。ストラテジックプラナーとして、サービスをどうブランディングするか、周知するかに留まらず、いかに利用開始・継続してもらえるかといったCRMフェーズも含めたサービスの成長戦略策定に取り組んでいます。HFBでは、得意先に向き合いながら業界全体の知識をHFBに蓄積し、そこで生まれた示唆や未来戦略を、また得意先に還元し、加熱するマーケットの中での戦い方を提示することをやりたいと思っています。フィンテックがどう生活を変えるかという体験価値を主軸にしたカスタマージャーニーを作っていきたいですね。

- 田才

- 僕も通信企業を担当しています。QRコード決済サービスに関連して、加盟店獲得のための基盤導入のプロジェクトや、デジタルマーケティングのサポートなどをしています。これまでのキャリアで幾つか金融系の案件を担当していたこともあり、今回HFBに参加しました。 僕の仕事はクライアントのデジタル関連でのお悩みごとに併走して、デジタル戦略全体をプロデュースするというものです。HBFではメンバーの皆さんと一緒に知恵を出せればと思っています。

- 東谷

- 私は以前、銀行や証券会社など金融業界を担当していました。今は大手IT企業のペイメント事業などを担当しています。これまで金融ビジネスに触れることが多かったので、HBFに参加しました。HBFではクライアント、事業主側がペイメントをどうしていこうと考えているのか、という視点でアウトプット出来たらと思っています。

- 三矢

- 私の所属する博報堂生活総合研究所では、毎年一回、「みらい博」という研究発表講演を開催していて、2018年には「お金の未来」をテーマとして取り上げました。その研究でリーダーを務めたことが、今回HBFに参加したきっかけになっています。研究では、電子化によってお金の形が変わっていくなかで、この先の未来に、生活者の価値観や行動がどう変わっていくだろうかを考えていて、そこには今でも関心があります。また、生活総研が行った研究を紹介するコラムを外部サイトで書いたり、様々なメディアの方との接点も持ってきたので、HBFでは情報発信の役割も担っていけたらと思っています。

- 大津

- 三矢さんは生活総研で生活者のお金意識に関するレポートを書いていたり、外部に対しても既にいろいろ発信しています。HBFの役割の一つとして、「フィンテックで博報堂の存在感を高めると共に、スタープレイヤーを輩出したい」ということがあったので、そこを期待しています。元々PR局出身なのも非常に心強いです。このように、多彩なメンバーで活動を行っています。

フラットな立場で発信出来るのが強み

──HFBの設立に至った背景、課題感を教えてください。

- 大津

- 発足は2019年9月で、本日参加している5人を中心に活動しています。

フィンテックに関してはこれまでも、各現場で個別に取り組んでいました。ただ今後、フィンテックが金融だけではなく他の業界にも広がっていくことを考えると、今から知見をためて共有しておく必要があります。

我々はテクノロジーの専門家ではないので、フィンテックが日本に広がった時にどういう体験を生み出すか、どのように生活を変えるかということを考えるべきだと思っています。そしてそれを表現するため、フィンテックのエクスペリエンスということから「Fintex」という造語を作り、その後に「ここから始まるという」意味で「Base」を加えました。

テクノロジーが変化し、クライアント企業が業態を変えて企業間連携も進んでいく中で、我々も広告だけでは駄目だという危機感があります。自らテクノロジーへの知見を深めて、企業の連携をリード出来たらと考えています。どこまでクライアントをリード出来るかという課題もありますが、そもそもHFBのようなチームが博報堂にあることが知られていないので、どんどん発信していけたらと思っています。

- 東谷

- 課題という視点では、日本では現時点ではキャッシュレス決済が本当の意味で一般化されていない点だと思います。事業者がもの凄い還元キャンペーンを展開し、消費増税後に国の還元策もスタートしましたが、調査結果を見る限りでは、相当数のユーザー数は増えているものの、未だアーリーアダプター層を取り合っているような状況で、まだ普及のためのキャズムを超えるまでには至っていない状況かと思います。ではどうするのか、というところが注目ですよね。

例えば、最近ポイントサービスを運営している事業会社同士が連携する「ポイントのオープン化」とも言うべき状況が生まれています。これが広がっていくと、仮想敵と言えるのは現金決済になります。事業者単体で動くよりも、みんなでグループ化してキャッシュレスを実現することを目指している点などは、とても面白い動きだと感じています。

- 山本

- 契約キャリアを問わないサービスのオープン化も進んでいる一方で、携帯会社各社が手がける決済サービスは、サービス名にすでに自社の名前を含んでいるところが多く、自社のユーザー以外にどう振り向いてもらい、利用してもらえるかが大きな課題になっている、というのもありますね。

- 東谷

- 各社戦略が違いますよね。例えば、“スーパーアプリ”を作る一環(ゲートウェイ)としてキャッシュレスに取り組んでいたり、財布を持たない世界を構想していたり。

──今後はサービス同士の統合が加速するのでしょうか。

- 山本

- ここ数か月でマーケット内での統合が激化しています。そのスピードも速く、これからは連合体を組んでどう勝ち抜くかという段階に入ったと言っても過言ではないですね。

- 大津

- 情報発信ということで言うと、生活者サイドから見たフィンテックのニュースをメディアが発信する時に、現状ではどういう価値があるのかフラットに語れる人があまりいないという課題もあるのではないかと思います。事業者の方はもちろん詳しいのですが、どうしてもポジショントークになってしまうこともあるかもしれません。僕らはある意味フラットな立場で話せるし、テクノロジーを切り口にせず、各サービスを横並びで見て、生活者の体験価値として何かを語ることが出来ます。それを生活者もメディアも求めていると思うので、HFBのメンバーとして情報発信したいですね。

期待ほど使われていないキャッシュレス

──2019年12月に発表したキャッシュレス調査について内容を教えてください。

- 三矢

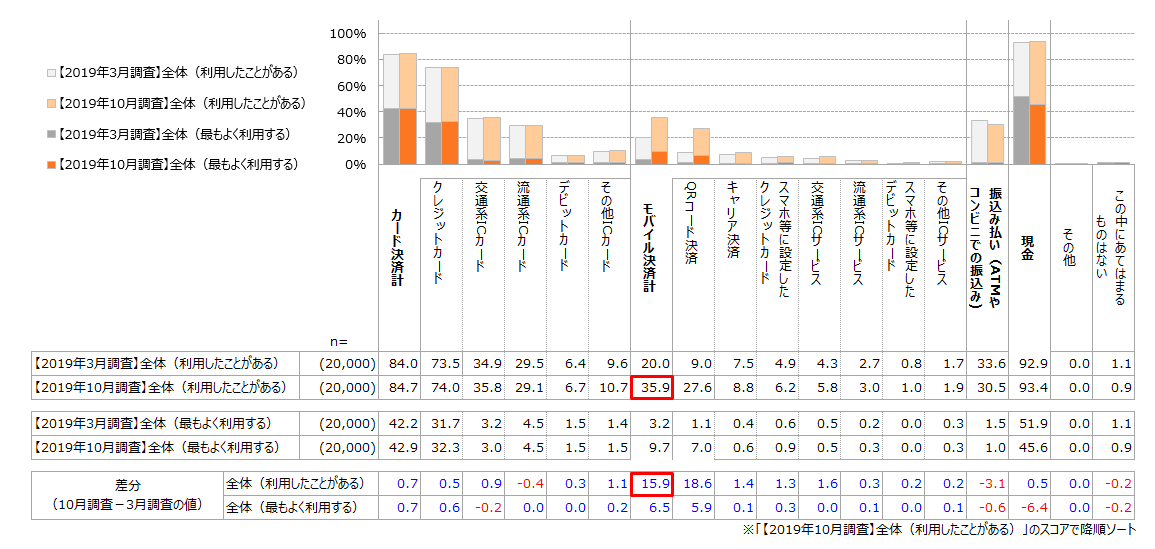

- 調査では2019年10月の消費増税前後で、決済サービスの利用状況がどう変わったかを調べました。特筆すべきは「直近1カ月以内に利用したことがある決済方法」という質問への回答で、モバイル決済は増税前より16ポイント増という結果になりました(図1)。これは結構な伸びと言って良いと思います。

またキャッシュレス還元事業に関する質問では、還元事業の認知度が9割を超えているという結果になりました。キャッシュレスが広まる上で追い風になっていることが、改めてはっきりしたと思います。

<図1>

Q. 以下の項目について、それぞれあてはまるものをお選びください。

※ここでの「利用」とは、「お買い物やサービスの支払い・決済をすること」としてお考えください。

【直近1ヶ月以内に利用したことがあるもの(複数選択)】 【直近1ヶ月以内で最も利用頻度が高かったもの(単一選択)】

ただ確実にキャッシュレス化が進む一方で、キャッシュレス化の進展を「期待している」生活者は、全体の半数ほど(47.5%)に留まるという調査結果も出ています。事業者の還元施策は大きな話題となっていますが、その流れに「付いていけないな」と感じている人もいるのではないかと考えられます。

大事なのは、生活者が、キャッシュレス化が進んだ先にどういう生活を望んでいるか、ということだと思います。調査では「一つの決済ツールで国内外あらゆる支払いが完結する」という選択肢が最も高くなりました(45.7%)。様々な決済ツールがひしめいている現状を生活者がどうみているかを考える上で、興味深い結果だと思います。

- 三矢

- そういった状況を考えても、「キャッシュレス化のメリットはポイント還元がお得なこと」だけでは、どうしても持続性が難しくなってしまう。キャッシュレス化による事業者側のメリットと生活者側のメリットとを、持続可能な形で再度結び直す必要があるのかもしれませんね。

- 山本

- 今は事業者間の体力勝負になっているし、その違いにメリットを感じて積極的に参加する層が一定層いるという状況です。ただ、体力勝負はいつまでも続けられないので、その先の戦い方を見つけて行くことがこれから必要になってきますね。キャッシュレス決済を利用し始めている方が、キャンペーンが終わった後も利用し続けてくれるか分かりませんし。

- 東谷

- 事業者としては、それぞれの経済圏に取り込むという狙いもありますからね。

キャッシュレス決済を入り口に、自社の様々なサービスにつなげて、ユーザーに利便性を感じて使い続けてもらうことが出来ると強いですよね。

- 大津

- ユーザーの立場だけでいうと、どこのグループが勝つか分からない、経済圏争いの勝者が決まらない、というほうが、キャンペーンでインセンティブを受けられる状況が続くのでお得ではあります。しかし、それでは、事業者が疲弊してしまい、キャッシュレスサービスに期待されるような新しい生活価値が生まれないので、お得以外の価値を考えていけるといいですよね。

ポイントがお得、以外のメリットが必要

──次に取り組もうと考えている研究テーマを教えてください。

- 大津

- 次は「信用スコア」をテーマに、深く掘り下げていきたいと思っています。国内でも一部サービスが登場していますが、まだまだ生活者に浸透していません。そこから生まれる関連サービスや生活体験なども伝わっていませんが、中国では既に社会インフラになっています。スコアを使ってお金を借りたり、恋人を両親に紹介する際にスコアも伝える、就職活動のアピールに使う、といった使い方がされているんです。

スコアを高めるためにマナーが良くなるといった効果もあって、例えばシェアバイクのサービスで返却率があがる、といったこともあるようです。我々としては、国内においてどんな可能性があるのか、仮説を立てて発信して行きたいと考えています。

- 東谷

- 現状での国内での認知度は、まだサービスにまで落ちてないので、本当にこれから伸びる可能性のあるテーマですよね。先日テレビで特集されていたようですが、今はスコアを使ったサービスがコンシューマファイナンスがメインだと思いますが、ここから将来的にどんなサービスに拡張してくのかが楽しみですよね。

- 大津

- 中国では民間が提供する信用スコアのサービスが国家のインフラみたいになっていますが、日本では、各事業者ごとに、それぞれの特徴をもった信用スコアが生まれるはずです。各事業者がつくりだす経済圏によってどんなインセンティブを受けられるか、といったものになっていくんじゃないでしょうか。

- 三矢

- フィンテックには、金融サービスに対するアクセスの良さを高め、これまで金融サービスを利用しにくかった人たちが恩恵を享受しやすくする、という意義があります。信用スコアも、その点でのポテンシャルは凄く高いだろうなと感じる一方で、「格付け」に対する抵抗感がある人もいるかもしれない。生活者が受け入れやすい形の信用スコアはどんなものなのか、どんな発展の仕方があるのか。もっと考えていく必要があるだろうなと思っています。

- 大津

- 信用スコア以外にも、世の中の人にHFBを広く知っていただくために様々なテーマを切り口に発信したいと考えています。そしてプレゼンスが高まったら、フィンテックに直接関係がない企業がどう向き合うか、といったことを専門にしたコンサルを提供したり、新たなサービス開発をしたり、といったことを中長期でやりたいと思っています。

- 田才

- キャッシュレスにお得以外の何のメリットがあり得るか、と考えると、キャッシュレス事業者単体でその答えを出すのは難しいと思います。異なる産業の人と結びついたときにどういうメリットが出せるか、といったことを僕らの方から提案出来たら、と考えています。

HFBではバラエティに富んだメンバーで、いろいろな角度から知恵を出し合えるので、フィンテック事業者さんでは出せないアイデアを我々が出せたら、いろいろなクライアントをリード出来たら、とも思いますね。

クライアントの接着に欠かせないコア技術を開発したい

- 東谷

- メガバンクがフィンテック領域でどう動くのかも凄く興味があって、優秀な人材がいて、豊富な資金があって、日本という特殊なカルチャーの中で生活者とシナジーを生むような、日本固有のフィンテックを作る可能性に期待してしまいます。

- 三矢

- 生活総研が2年に一度実施している長期時系列調査「生活定点」では、金融まわり意識についても質問をしています。金融リテラシーや資産運用に対する関心は、実は1990年代から右肩下がりになっています。フィンテックは、そうした金融リテラシーの差による壁をテクノロジーの力で乗り越えるようなものであってほしいと思っています。限られた人だけの金融サービスではなく、多くの人が利便性を受けられるようになればと思いますし、そのためにも生活者視点での研究や情報発信をしていけたらと思っています。

- 田才

- 出向していた以前証券会社でもを担当していた時も、預貯金をいかに投資に回してもらうかということが業界的にも課題でした。フィンテックで、テクノロジーをきっかけに間口が広がるかもしれませんし、テクノロジーに強い若い世代の方の金融リテラシーを高めるきっかけになるかもしれません。

- 大津

- 博報堂として、今後はものを売るためのお手伝いではなく、生活者の生活体験全体をコーディネート出来るか、プロデュース出来るかということになると思います。例えば、冷蔵庫をモノとして売っているだけじゃなくて、IoT冷蔵庫が提供するサービスとして、ほかのユーザーとレシピ情報を共有しあうコミュニティが生まれる、といった具合ですね。我々はそういった動きをリードしてプロデュース出来る立場になりたいと思っています。その生活体験全体に生まれる経済圏、という話になったときに必ずフィンテックは密接に関係してくるはずなので、そのときにHFBのメンバーが関わっていけたらと思いますね。

この記事はいかがでしたか?

-

博報堂 第3プラニング局ストラテジックプラニングディレクター2018年博報堂入社。通信・自動車・HR・Fintechとあらゆる業種を担当し、事業視点からのマーケティング戦略を策定するストラテジックプラニングディレクターとして活動。

博報堂 第3プラニング局ストラテジックプラニングディレクター2018年博報堂入社。通信・自動車・HR・Fintechとあらゆる業種を担当し、事業視点からのマーケティング戦略を策定するストラテジックプラニングディレクターとして活動。

新卒で外資系大手SIer入社。その後、大手メディアサービス企業にてネット業界ブランディングに従事、総合広告代理店を経て、現在に至る。システムからクリエイティブ・事業と振り幅の広いスキルを最大限に活かすフィールドを求め、博報堂に転身。JAAA懸賞論文戦略プランニング部門2度受賞。

-

博報堂生活総合研究所 上席研究員2005年博報堂入社。PRプラナーとして食品・飲料、酒類、外食、金融、不動産、鉄道、エンタメ等、幅広い民間企業および官公庁の広報戦略立案・施策実行を担当。

博報堂生活総合研究所 上席研究員2005年博報堂入社。PRプラナーとして食品・飲料、酒類、外食、金融、不動産、鉄道、エンタメ等、幅広い民間企業および官公庁の広報戦略立案・施策実行を担当。

09年から2年間、博報堂ブランドコンサルティングに出向。保険・製薬・鉄道・食品関連のブランド戦略立案やインナーブランディング業務に従事。

2011年にPRに復職した後、2016年より現職。

-

博報堂 ビジネスデザイン局2005年博報堂入社。金融/IT/消費財メーカー/家電メーカー/大手通信/外資生保など幅広い業種を営業&プロジェクトマネージャーとして歴任し、

博報堂 ビジネスデザイン局2005年博報堂入社。金融/IT/消費財メーカー/家電メーカー/大手通信/外資生保など幅広い業種を営業&プロジェクトマネージャーとして歴任し、

企業のブランディングを始めとしたIMCを中心にクライアントビジネスの成長を主眼に能動的なサポートを実施している。

また、加速するデジタライゼーションに対応すべく、データマーケティングの領域を強化したマーケティングマネジメントも行い、

データを起点としたビジネスサポートにも強みを持つ。

-

博報堂 デジタルビジネス推進局2016年博報堂入社。デジタルを軸にしたマーケティング戦略、コミュニケーションプランニング、システム導入等デジタル関連の業務を幅広く担当。昨年度までは、某クライアントに出向し、マーケティングのデジタルシフトを支援。博報堂以前は、クライアント企業で長年マーケティング業務に従事。

博報堂 デジタルビジネス推進局2016年博報堂入社。デジタルを軸にしたマーケティング戦略、コミュニケーションプランニング、システム導入等デジタル関連の業務を幅広く担当。昨年度までは、某クライアントに出向し、マーケティングのデジタルシフトを支援。博報堂以前は、クライアント企業で長年マーケティング業務に従事。

-

博報堂 ビジネス開発局2009年博報堂入社。マーケティングセクションにて、食品・飲料、金融等、幅広い民間企業のマーケティング戦略策定を担当。

博報堂 ビジネス開発局2009年博報堂入社。マーケティングセクションにて、食品・飲料、金融等、幅広い民間企業のマーケティング戦略策定を担当。

12年から4年間、官公庁・自治体担当の営業セクション。官公庁の広報戦略、広報施策プロデュースや自治体のブランディング事業をプロデュース。

2016年より現職。テーマ型プロジェクトマネジメントが主な担当領域。